“21조 시가총액 대기업이 영업이익 0에 가까운데, 왜 52주 최고가 근처에서 맴도는가. 이 괴리가 풀리는 방향이 투자 판단의 갈림길이다.”

섹션 1: 밸류에이션 진단 — 숫자가 말을 잃다

포스코홀딩스의 밸류에이션은 통상적 지표로 평가 불가능한 상태다.

순이익이 0에 가까워 PER(주가÷순이익) 계산 자체가 무의미하다.

PBR 2.7배는 자산 대비 주가가 2.7배 비싸다는 뜻인데, 그 자산이 수익을 못 만들고 있다.

ROE 0.9%는 투자한 자본금 100원이 1년에 0.9원의 이익만 만든다는 의미다.

일반적으로 ROE 10% 이상이 건강한 수준인데, 포스코는 그 1/10 수준이다.

이는 단순히 “실적이 안 좋다”를 넘어 “자본 구조 자체가 수익을 창출하지 못하고 있다”는 신호다.

섹션 2: 기술적 위치 — 고점권의 함정

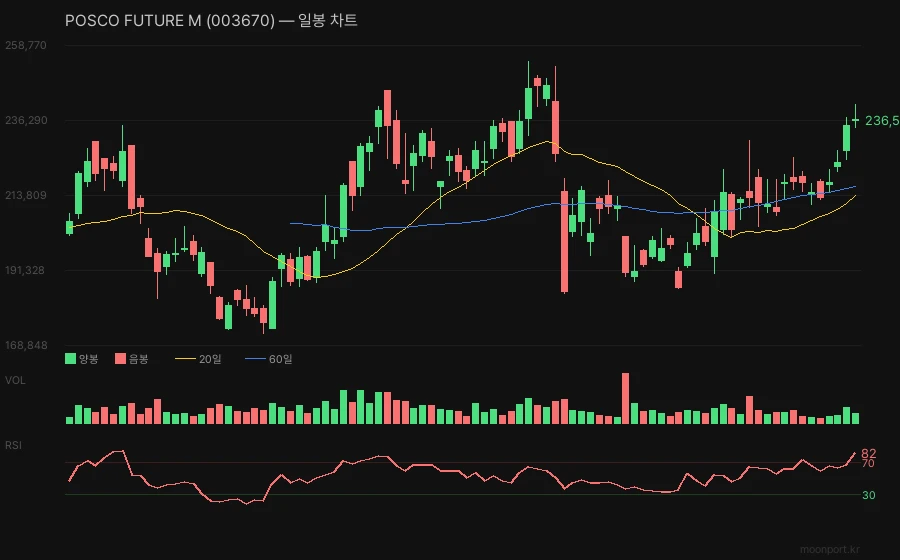

52주 최고가 260,000원 대비 현재 236,500원은 -9% 수준으로, 52주 범위의 상위 85% 위치다.

신고가 도전 가능성과 차익실현 압력이 동시에 작용하는 구간이다.

거래량은 평균의 62% 수준으로 저조한데, 이는 참여자들의 확신 부족을 시사한다.

고점 근처에서 거래량이 줄어드는 패턴은 “더 이상 올라갈 이유가 없다”는 시장 신호로 읽힌다.

52주 최저 98,500원에서 140% 상승한 주가가 지속 가능한지가 핵심 의문이다.

섹션 3: 핵심 모순 — 왜 죽은 실적에 주가는 살아있나

가장 이상한 대목은 이것이다.

영업이익 0, 순이익 0, ROE 0.9%인 회사의 시가총액이 21조원이고, 주가가 52주 고점권에 있다는 점이다.

이는 두 가지 해석이 가능하다.

첫째, 시장이 “포스코의 회복을 선반영하고 있다”는 낙관론이다.

철강 산업의 구조적 어려움이 일시적이며, 향후 수익성 개선을 기대한다는 뜻이다.

하지만 그 회복의 구체적 근거(신규 사업, 수요 회복, 원가 개선)가 데이터에 보이지 않는다.

둘째, “이미 많이 오른 주가가 관성으로 움직이고 있다”는 경고다.

부채비율 101%는 자산과 부채가 같은 수준이라는 뜻으로, 재무 안정성이 약하다.

이 상태에서 실적 악화가 지속되면 부채 상환 압력이 커질 수 있다.

현재 주가는 이 리스크를 충분히 반영하지 못한 것 아닌가 하는 의심이 든다.

성장 시나리오: 철강 수요 회복과 구조 개선

근거 1: 글로벌 철강 수요의 사이클 회복

근거 2: 원가 구조 개선 가능성

근거 3: 신사업 진출 (반도체, 이차전지 소재)

이 시나리오가 현실이 되려면:

글로벌 경기 회복이 명확해야 하고, 포스코의 신사업이 실제 수익을 만들어야 한다.

현재 데이터만으로는 이 두 조건이 충족되는지 확인하기 어렵다.

붕괴 시나리오: 구조적 수익성 악화와 부채 악순환

근거 1: 철강 산업의 장기 수요 부진

근거 2: 부채비율 101%의 위험성

근거 3: ROE 0.9%의 악순환

시장의 낙관론에도 불구하고 의심해야 할 한 가지:

현재 주가가 52주 고점권에 있다는 것 자체가 위험 신호다.

실적이 개선되지 않은 상태에서 주가만 올라간 것은, 차익실현 압력이 언제든 터질 수 있다는 뜻이다.

거래량 저조는 참여자들도 이 위험을 감지하고 있음을 보여준다.

🏆 데이터 체크 요약

총평:

포스코홀딩스는 지금 “기다려야 할 때”다.

영업이익 0, ROE 0.9%라는 극도로 악화된 실적이 개선되는 신호가 나올 때까지 관망이 맞다.

현재 주가는 이미 52주 고점권에 있어 추가 상승 여력이 제한적이고, 거래량 저조는 시장 참여자들도 확신하지 못하고 있음을 보여준다.

가장 큰 불확실성은 “철강 산업의 수요 회복 시점”이다.

글로벌 경기 지표, 철강 수요 통계, 포스코의 분기별 실적 발표가 이 불확실성을 해소하는 트리거가 될 것이다.

🔍 향후 체크포인트

첫째, ROE 0.9%입니다. 이것이 의미하는 건 “투자 효율성의 붕괴”입니다.

ROE(자기자본이익률)는 투자자가 넣은 돈이 얼마나 잘 벌어오는지를 보는 지표입니다.

포스코의 ROE 0.9%는 100원을 투자했을 때 1년에 0.9원의 이익만 만든다는 뜻입니다.

일반적으로 ROE 10% 이상이 건강한 기업인데, 포스코는 그 1/10 수준입니다.

이는 단순히 “실적이 안 좋다”를 넘어 “자본 구조 자체가 수익을 못 만들고 있다”는 신호로, 회복까지 시간이 걸릴 가능성이 높습니다.

둘째, 영업이익 0에 가까운 상태입니다. 평소와 다른 점은 “회사가 기본 사업으로 돈을 못 벌고 있다”는 뜻입니다.

영업이익은 회사의 본업(철강 생산·판매)에서 나오는 순수 이익입니다.

이것이 0이라는 것은 철강을 팔아도 원가를 겨우 커버하거나 손실을 보고 있다는 의미입니다.

부채 이자, 세금을 내기 전에 이미 이익이 없으니, 순이익도 당연히 0에 가깝습니다.

이는 철강 산업의 구조적 어려움(저마진, 원재료 가격 상승)이 얼마나 심각한지 보여주는 신호입니다.

셋째, 부채비율 101%입니다. 이것이 위험한 이유는 “자산과 부채가 같은 수준”이라는 뜻입니다.

부채비율은 자산 대비 부채의 비율입니다.

101%라는 것은 자산 100원에 부채가 101원이라는 의미로, 자산이 부채보다 적습니다.

정상적인 회사는 부채비율이 100% 이하여야 합니다.

포스코의 경우 자산 가치가 하락하거나 손실이 누적되면 자본잠식(자본금이 음수가 되는 상황)에 빠질 위험이 있습니다.

현재 영업이익 0 상태가 지속되면 이 리스크는 더 커질 수 있습니다.

마지막 한 마디:

포스코홀딩스는 “대기업이지만 지금은 약한 회사”입니다.

주가가 52주 고점권에 있다고 해서 매수할 이유는 없습니다.

실적 개선의 구체적 신호가 나올 때까지 기다리는 것이 현명합니다.

본 자료는 AI 기반 뉴스 분석이며 투자 권유가 아닙니다. 투자 판단은 본인 책임입니다.

Moonport | moonport.kr